Finanční plán je povinou přílohou podnikatelského záměru a současně klíčovým nástrojem, který rozhoduje o úspěchu nebo neúspěchu startu podnikání. Dobře zpracovaný podnikatelský plán usnadní žádost o půjčku, představí záměr investorům a nesměruje podnikatele v dobách nejistoty. Víme, jak jej zpracovat.

Začátek podnikání s vypracovaným plánem

Podnikatelský plán se musí zabývat, mimo jiné, otázkou financování. Dobře připravený podnikatelský plán usnadní start podnikání, ale pomůže i s úhradou počátečních výdajů. V případě, že začínající podnikatel potřebuje hradit start podnikání z cizích zdrojů, je dokument podkladem pro věřitele a na jeho základě rozhoduje o tom, zda vize bude generovat dostatečnou výši příjmů.

Finanční plán se stává strategickým nástrojem, díky kterému může podnikatel oslovit banky, nebankovní instituce i drobné investory. Plán je zároveň podklad pro interní a strategické řízení, nastavuje směr, limity, popisuje vnější prostředí a pomáhá připravit se na nenadálé situace.

Zpracování podnikatelského plánu

Finanční plán je součástí podnikatelského plánu a musí být postaven na pevných základech záměru podnikání, ale i reálných možnostech financování. V dokumentu je důležité vymezit nejen krátkodobé, ale i dlouhodobé cíle. Následně se rozpracovává predikce příjmů a výdajů, odhad nutných investic a kalkulace provozních nákladů. V plánu financování bývají zahrnuty vstupní vlastní zdroje, cizí zdroje v podobě úvěru a investic a postupné inkaso tržeb. Společně s analýzou vnějšího prostředí a konkurence je finanční plán dokladem pro věřitele, že nápad má šanci na trhu uspět a že je u podnikatele předpoklad zisku minimálně po tak dlouhé období, jako je uvažovaný kalendář splátek u kalkulace úvěru.

Zahrnutí interních a externích rizik do plánu

Finanční plán musí počítat s nejrůznějšími riziky. V případě sjednání půjčky a závazku k dlouhodobému splácení se riziko zvyšuje. Finanční plán je zapotřebí vypracovat v optimistické, realistické a pesimistické variantě. Podnikatel musí vyhodnotit, jak se podnikání bude vyvíjet při zhoršené ekonomické situaci nebo v rostoucí konkurenci. Je důležité rozpracovat varianty financování i pro případ, že nedojde k předpokládanému úspěchu a podnik zůstane bez příjmů po několik měsíců. To v praxi znamená tvorbu a správu dostatečně vysoké rezervy, postupný nákup likvidních aktiv, možnost přijmout opatření pro úpravu cenové politiky, navýšení rozpočtu na marketing a další.

Investice a cash flow

Finanční plán musí být doplněný detailním cash flow. Ukazuje skutečný pohyb finančních prostředků a stav likvidních peněz v různém okamžiku. Bez ohledu na dosažený zisk je v cash flow zřejmé, zda bude mít podnikatel dostatek peněz na splácení půjčky i na úhradu běžného provozu. Zahrnují se příjmy z prodeje, ale i časový rozvrh plateb od zákazníků a veškeré výdaje. Z přehledu musí vyplývat kladné cash flow i po odečtení splátek, pozitivně na věřitele působí také to, jestli je v cash flow zahrnuta i tvorba rezerv.

V plánovaných výdajích se rozepisují vstupní a průběžné investice jako je nákup strojů, vybavení a zařízení, rozšíření výroby, náklady na marketing aj. Každý výdaj by měl mít vazbu na příjmy, vést ke zvýšeným výnosům nebo k úspoře nákladů. Věřitelé návratnost investic sledují a zjišťují v jakém časovém horizontu se půjčka začne zhodnocovat.

Rezerva i pro pesimistický scénář

Není vhodné tvořit plán s přehnaným optimismem. Tržby se nenadhodnocují, náklady neskrývají. Věřitelé znají situaci na trhu a nereálná očekávání odhalí. Sestavte plán v realistické verzi a následně snižte očekávání a připravte pesimistickou verzi. Podle pesimistické verze stanovte výši rezervy, která je nutná pro překonání prvních měsíců s minimem inkasovaných tržeb. Skutečnosti a předpoklady uvedené v plánu je třeba podložit výpočty, statistikami a analýzami trhu.

Finanční plán se nepíše pouze pro banku, pomáhá podnikateli ujasnit cíl a udržet směr i v době nejistoty.

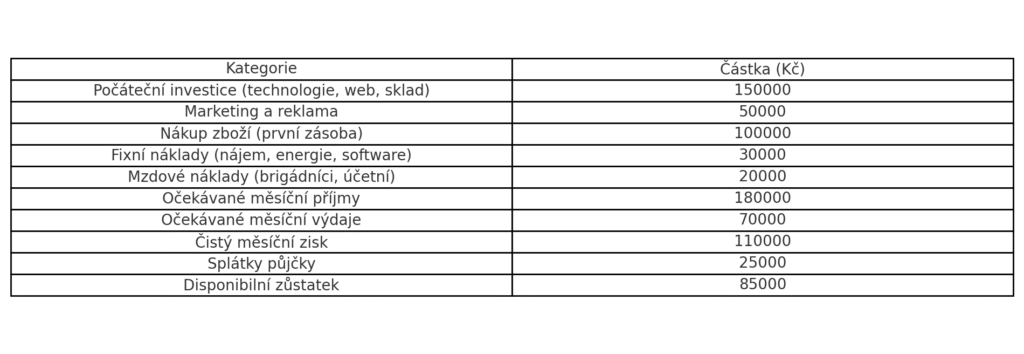

Příklad finančního plánu pro začínající eshop

Autor: Jakub Nečas www.zoxo.cz